Управление структурой доходов

Управление рентабельностью предприятия питания: эффективные методы

Читайте также

Топы Калининграда номинированы премией «Лучшие в индустрии»

Управление качеством услуг

Это провокация

Прибыльность компании обусловлена величиной ее общих доходов. Но не только. Часто прибыль зависит от структуры продаж или от того, какой фактический «вес» в них занимают продукты с высокой или, наоборот, низкой нормой доходности.

Ресторан — такое же деловое предприятие, как автобусный парк или фабрика по пошиву меховых изделий. У него есть доходы, расходы и рентабельность, которая определяется как отношение валовой прибыли к общей выручке, исчисленной за некоторый период: месяц, квартал, год. Валовая прибыль считается как разница между суммой продаж и себестоимостью продукции.

Вместе с тем, управляя рентабельностью, нельзя сосредоточиться на одной товарной, «цеховой» себестоимости продукции. Нужно различать себестоимость (в том числе и рассчитанную по методе food cost), с одной стороны, и маржинальную доходность блюд — с другой.

Если «цеховая» полная себестоимость, сопоставленная с объемом торговой выручки, показывает нам фактическую норму рентабельности продаж, то маржинальность демонстрирует реальный «физический» объем, или величину прибыли, получаемой с каждого товара/блюда.

Общая маржинальность заведения, выраженная в денежном исчислении, равна его прибыли от продаж. Но в отличие от средней себестоимости или от средних постоянных затрат, рассчитанных «по всему» ресторану, высчитывать маржинальность имеет смысл только по отдельным блюдам или по товарным группам меню.

Таким образом, маржинальность показывает нам не столько величину, сколько структуру наших доходов. По-другому маржинальность именуют «объемом ценовой надбавки».

К примеру, фуд-кост обычного пакетированного чая с сахаром составляет около 3—5 процентов, то есть надбавка в данном случае достигает двух, а то и трех тысяч процентов. Но при этом в ресторане средней ценовой категории (за пределами Москвы) цена чашки чая составляет 80—120 рублей. Следовательно, маржинальная прибыль чая равна 75—110 рублям.

Однако такое блюдо, как «спагетти с морепродуктами», может стоить 370—560 рублей при себестоимости 120—140 (фуд-кост = 32—24 процента). Формально его себестоимость значительно выше, чем у чашки чая. Но объем наценки тут намного больше. Он равен 250—420 рублям, что превышает маржинальную доходность чая в три—пять раз.

Иначе говоря, ценовая надбавка на одну порцию спагетти с морепродуктами равна ценовой надбавке на три—пять порций чая.

Сравнение маржинальности горячих блюд и закусок, салатов и десертов нередко показывает, что источником «валового дохода» являются вовсе не те блюда, на которые делает «ставку» менеджмент ресторана (да и любой иной компании, торгующей в розницу).

Отсюда следует, что менеджер ресторана обязан высчитать и выявить блюда с большим маржинальным «довеском». После чего ему нужно обучить официантов ненавязчиво продвигать блюда с максимальной ценовой добавкой. Это не предполагает, что официанты должны предлагать гостям наиболее дорогие блюда. Во-первых, не всегда наиболее дорогие блюда — самые выгодные. Хотя хрестоматийный пример с черной икрой частично опровергает этот тезис. Во-вторых (и это важнее), задача ресторана — сделать клиенту приятное. А если клиент только потратит деньги и не отведает того, чего хочет (а вдруг ему захочется недорогого куриного бульона с вареным яйцом и гренками?), то он будет недоволен и, вероятно, не придет еще раз и не порекомендует заведение знакомым.

Выявление фактической маржинальности проходит в несколько этапов.

Сначала мы определяем абсолютный (величина денежных затрат) и относительный (отношение суммы денежных затрат к общей торговой выручке) размер постоянных расходов по всему ресторану (компании). В постоянные затраты включаются ФОТ, аренда, управленческие/коммерческие расходы компании — их иногда называют «эксплуатационными расходами». Следует отметить, что постоянные расходы жестко не зафиксированы. Нередко они изменяются в определенных пределах.

Примем, однако, для простоты изложения постоянные расходы за стабильную величину. А вероятные отклонения от нее компенсируем дополнительной строкой расходов, которую назовем «дополнительными расходами по подразделению». В них будут включены периодические затраты конкретного подразделения — ресторана, бара, банкетной службы и т.д. — на поддержание нормальной производственной деятельности, то есть на закупку скатертей, салфеток, посуды, специальных расходных материалов, не включаемых в фуд-кост. Если фактически эти расходы относятся к общим расходам ресторана, то для правильного анализа их надо оттуда «извлечь» и посчитать отдельно по каждой структурной единице.

Допустим, наши постоянные расходы по всей компании за месяц равны 3,9 млн рублей. Средняя товарная выручка ресторана по всем направлениям деятельности за тот же период составляет 9,8 млн рублей. Это означает, что относительная доля постоянных затрат в нашей выручке эквивалентна 39,8 процента. Округлим данную цифру до 40 и примем ее за универсальный показатель для всех подразделений ресторана.

Для сбалансированности анализа мы разделим деятельность РРЦ на два блока: «ресторанная служба в целом» и «развлекательный блок». В сфере ответственности «развлекательного блока» мы оставим бар в ночном клубе, доставку еды в сауну и т.п.

Затем нужно зафиксировать выручку по основным видам деятельности каждого блока. После чего отдельно считаются фактические дополнительные расходы по всем направлениям.

Предположим, «ресторанная служба» дает нам 8,1 млн рублей выручки (без учета обслуживания развлекательных мероприятий), а «развлекательный блок» — 1,7 млн рублей.

Маржинальность допустимо считать по отношению к выручке от каждого направления бизнеса. Но здесь для нас такой расчет малопригоден. Поэтому мы будем высчитывать ее как отношение «массы прибыли» по каждому виду деятельности ко всей торговой выручке. Дадим пример условного расчета по блоку «ресторанная служба».

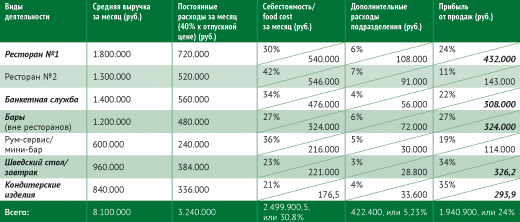

Виды деятельности с высокой маржинальностью выделены курсивом (таблица 1).

Таблица 1. Пример расчета структуры продаж по блоку «ресторанная служба»

При таком расчете выявляются два показателя:

• Виды деятельности с наибольшей нормой прибыли: в нашем случае — производство кондитерских изделий, шведский стол/завтрак, а также бары.

• Виды деятельности с наибольшей маржинальностью по отношению ко всей торговой выручке: ресторан №1, бары и шведский стол. В совокупности четыре направления нашего бизнеса — ресторан №1, банкетная служба, бары и шведский стол — обеспечивают почти 72 процента прибыли.

Из таблицы 1 в том числе следует, что деятельность ресторана № 2 находится на грани убыточности.

Аналогичный расчет мы проводим по второму блоку нашей деятельности. В него включаются работа бара и ресторана/кафе, расположенных на территории развлекательного центра или открытых только для обслуживания развлекательных мероприятий (таблица 2).

Таблица 2. Анализ структуры/маржинальности «развлекательного блока»

Как и в предыдущем случае, максимальную маржинальность дают нам не только основные (ночной клуб), но и «второстепенные» виды деятельности: сауна, бильярд и боулинг. Особенно показателен пример сауны, которая с точки зрения нормы прибыли оказывается настоящим рекордсменом.

Проведя общие расчеты по каждому из блоков, мы уточняем и расширяем анализ. Для этого маржинальность рассчитывается не только по отдельным товарным группам, но и по каждому артикулу/блюду/услуге. Методика детального расчета аналогичная.

Разбирая объем прибыли по каждому блюду, примем величину постоянных расходов за 40 процентов и добавим к ним дополнительные расходы по подразделению 5 проска при этом считаются неизменными. Контрольным периодом для нас будут день и месяц. Хотя для маржинального анализа допустимо брать неделю, квартал или полугодие.

Заметим также, что перечень блюд меню здесь ориентировочный, стандартный для «среднего» ресторана русской кухни (наш пример: ресторан «Волжский утес», расположенный в одном из городов Центрального региона) — таблица 3.

Таблица 3. Анализ структуры продаж/маржинальности отдельных блюд в стандартном меню ресторана русской кухни

Многие скрытые экономические проблемы, связанные с формированием и продвижением блюд, здесь сразу всплывают на поверхность.

Из таблицы 3 следует, что столь любимые шеф-поваром котлеты по-киевски дают минимальную прибыль, а презираемый «за банальность» русский борщ является для ресторана самым доходным горячим блюдом. Напротив, атлантические кальмары в кляре, признанные «худсоветом» ресторана в качестве «оригинального блюда», фактически приносят убыток.

Любопытно, что водка дает маржинальной прибыли еще меньше, чем кальмары. Но производственные расходы на разлив рюмки водки гораздо ниже, чем затраты на приготовление кальмаров.

Интересно и то, что, хотя ресторан не позиционирует себя в качестве пивной или кофейни, основную массу прибыли он извлекает из продажи разливного пива и кофе.

Более того, в совокупности лишь семь позиций меню — жюльен, борщ, вишневый пирог, мороженое, чай, кофе и пиво — дают владельцам свыше 80 процентов объема прибыли. Следовательно, наша система сбыта должна быть нацелена на то, чтобы в дальнейшем продвигать перечисленные блюда, имеющие максимальную маржинальность. То же можно сказать и о любой розничной торговой точке. Вдумчивый анализ скрытой структуры доходов может принести владельцам и управляющим немало сюрпризов.

Опубликовано:

28/03/2013

28/03/2013

Рекомендуем

Рекомендации

Как продлить жизнь посуды в ресторане?

Когда в заведении бьется очередная тарелка, где-то плачет ресторатор. Эксперт по декоративной сервировке Анна Еременко делится секретами, как увеличить жизненный цикл посуды.

Менеджмент

Сколковский HR-интенсив, гастрономические ужины, поэтические читки

В третьей декаде октября в Москву, в кампус бизнес-школы «Сколково» съехались 60 самых матерых HR-гуру HoReCa со всей страны: одни — чтобы прокачать, другие — чтобы прокачаться.

Менеджмент

Нет людей или не те процессы рекрутинга и удержания

Как часто можно слышать: «Нет людей, не можем найти, куда-то все пропали»! Правда в том, что люди есть, просто вы не можете их найти, или они к вам не идут, или у вас не задерживаются. Мы вам расскажем как действовать в таких случаях...

Рекомендации

Отель как экстремальный аттракцион

Нашу хитовую гостиничную рубрику «Дизайн интерьера» представляет на сей раз Тала Тигорева, бренд-менеджер отельного направления PM-Hotel, с рассказом о том, как дизайнерские решения могут превратить пребывание гостя в отеле в экстремальный аттракцион…

Рекомендации

Напольное покрытие для ресторана: критерии правильного выбора

Секрет успеха современного ресторана — не только отменная кухня и разнообразие блюд, но и респектабельный интерьер, оставляющий у посетителей приятное «послевкусие». Немалую роль в его создании играет напольное покрытие — красивое, бесшумное и безопасное.

Рекомендации

TОП-5 ошибок, которые дизайнеры допускают в разработке интерьеров для отелей

Хороший дизайн-проект — не равно хороший отель. Специально для «Ресторанных ведомостей» эксперты PM-Hotel подготовили список вопросов, на которые отельерам стоит обратить особое внимание при постановке задач дизайнеру и финальной приемке проекта.

https://www.high-endrolex.com/3